Steuerliche Ersparnisse mit der Private Wealth Police: Depot oder Lebensversicherung, ein klarer steuerlicher Unterschied

10. März 2026

Im Leben ist vieles unsicher, außer der Tod und die Steuern. Kapitalertragsteuer, Solidaritätszuschlag, Kirchensteuer, Schenkungssteuer, Erbschaftssteuer, Vorabpauschale: Gerade bei größeren Vermögen entsteht im klassischen Depot eine laufende steuerliche Belastung, die den Zins- und Zinseszins-Effekt spürbar reduziert. Die Frage lautet daher: Wie kann Vermögen strukturiert werden, damit Steuern nicht laufend Kapital entziehen – sondern möglichst lange im System arbeiten? Hier setzt die Private Wealth Police an.

Kein steuerlicher Abzug der Vermögensverwaltungs-Gebühren / Depotbankgebühren

Jährliches Steuerreporting erforderlich

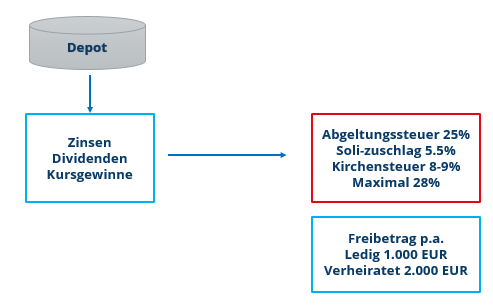

Zinsen, Dividenden und Kursgewinne werden laufend besteuert. Das Kapital arbeitet nicht in voller Höhe weiter – der Steuerabzug erfolgt unmittelbar.

Gerade bei größeren Anlagebeträgen wirkt sich dieser Effekt über Jahre deutlich aus.

Bildquelle: Vienna-Life

Die Lösung: Die Private Wealth Police

In der Private Wealth Police gilt während der Laufzeit:

Keine Abgeltungssteuer

Keine laufende Besteuerung innerhalb der Police

Steuerlicher Abzug der Vermögensverwaltungs-Gebühren / Depotbankgebühren

Keine Vorabpauschale

Keine Kapitalertragsteuer für das Vermögen innerhalb der Police

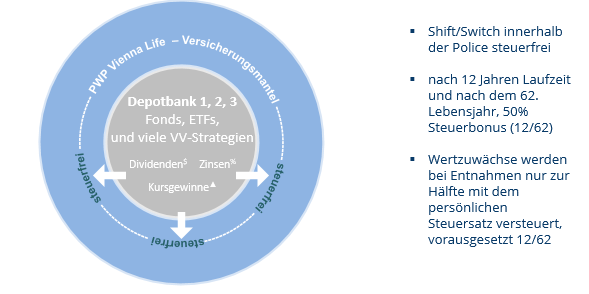

Alle Erträge bleiben vollständig investiert, Zins und Zinseszins wirken ohne laufenden Steuerabfluss. Auch Shift/Switch sind innerhalb der Police steuerfrei.

Das bedeutet: Umschichtungen erfolgen ohne steuerliche Reibungsverluste.

Bildquelle: Vienna-Life

Entnahmephase: 12/62-Regelung

Nach 12 Jahren Vertragsdauer und nach Vollendung des 62. Lebensjahres greift die 12/62-Regelung. Bei Entnahmen wird nur die Hälfte des Gewinns mit dem persönlichen Steuersatz besteuert. So lassen sich Wertzuwächse steuerlich besonders effizient realisieren.

Keine Kapitalertragsteuer auf die Versicherungsleistung

Ein klassisches Bankdepot kennt diese steuerliche Begünstigung nicht.

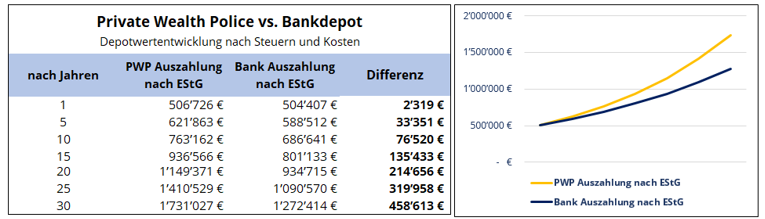

Konkrete Gegenüberstellung: Depot vs. Private Wealth Police

Bei einer konkreten Gegenüberstellung mit einem Anlagebetrag von 500.000 EUR zeigt sich:

In der Anlagephase entsteht durch den Wegfall der laufenden Besteuerung ein deutlicher Vorteil.

In der Entnahmephase greift das Halbeinkünfteverfahren.

Im Todesfall erfolgt eine einkommensteuerfreie Versicherungsleistung.

Die Differenz zugunsten der Private Wealth Police wächst mit der Laufzeit.

Ursache ist nicht eine höhere Renditeannahme, sondern die steuerliche Struktur.

Bildquelle: Rolf Klein

Freibeträge

Es besteht die Möglichkeit die Versicherungsnehmer-Eigenschaft zu übertragen. Es sind zum Beispiel Konstellationen möglich bei denen der erste Versicherungsnehmer 99% des Vertrages hält und der zweite Versicherungsnehmer 1%. Dies ermöglicht:

Nutzung der Schenkungsteuerfreibeträge, denn Freibeträge können alle 10 Jahre neu genutzt werden

Reduzierung der Bemessungsgrundlage für Erbschaften ausserhalb der Police

Schenkungen mit “Veto Recht”.

Durch ein schrittweise Übertragung von Vermögen kann Vermögen steuerlich optimiert übertragen werden, während vertragliche Mitspracherechte erhalten bleiben. Zudem kann der Schenker, durch seine Eigenschaft als Versicherungsnehmer, eine frühzeitige Auszahlung des Beschenkten verhindern.

Fazit: Steuerliche Effizienz als struktureller Vorteil

Die Private Wealth Police verbindet:

Keine Abgeltungssteuer während der Laufzeit

Steueroptimierte Entnahme (12/62)

Einkommensteuerfreie Todesfallleistung

Keine Vorabpauschale

Keine Kapitalertragsteuer innerhalb der Police

Nutzung von Freibeträgen

Nicht die Anlageform entscheidet über den steuerlichen Vorteil, sondern die Struktur.

Wer Kapital langfristig, steuerschonend und generationsübergreifend strukturieren möchte, nutzt nicht nur ein Depot, sondern einen Versicherungsmantel mit klaren steuerlichen Hebeln.

Die steuerliche Gestaltung ist dabei kein Nebeneffekt, sondern der zentrale Mehrwert.

Der feine Unterschied

Zwar gelten die genannten Steuervorteile grundsätzlich auch für andere fondsgebundene Lebensversicherungen am deutschen Markt. Die Private Wealth Police schafft jedoch die Voraussetzungen, damit diese Vorteile optimal genutzt werden können. Für jeden Vertrag wird ein eigenes Wertpapierdepot eröffnet. Das ermöglicht:

Investitionen in ausschüttende Fonds

auf Wunsch eine aktive Vermögensverwaltung sowie steuerlich effiziente Umschichtungen und Gewinnmitnahmen während der Laufzeitmehr

Flexibilität durch Umschichtungen in Cashpositionen

So entfalten die steuerlichen Vorteile in der praktischen Vermögensstruktur ihre volle Wirkung.

FAQ

Wann greift der steuerliche Vorteil bei Entnahmen? Nach mindestens 12 Jahren Laufzeit und ab dem 62. Lebensjahr wird bei Entnahmen nur 50 % des Gewinns mit dem persönlichen Steuersatz versteuert (12/62-Regel).

Kann ich mein Portfolio innerhalb der Police verändern? Ja. Umschichtungen innerhalb der Police sind während der Laufzeit steuerfrei möglich.

Was passiert steuerlich im Todesfall? Die Versicherungsleistung wird im Todesfall einkommensteuerfrei an die begünstigten Personen ausgezahlt.

Wir verwenden Cookies, um ein optimales Web-Erlebnis bieten zu können. Dazu zählen Cookies, die für den Betrieb der Seite notwendig sind, sowie Cookies, die anonymisierte Statistiken erstellen. Sollten Sie die Einstellungen der vorgeschlagenen Cookies ändern, können wir die volle Funktionalität der Seite nicht gewährleisten. Weitere Informationen finden Sie in unserer Datenschutzerklärung.

Diese Website verwendet Cookies, um Ihre Erfahrung beim Navigieren durch die Website zu verbessern. Von diesen Cookies werden diejenigen, die als notwendig erachtet werden, in Ihrem Browser gespeichert, da sie für die grundlegenden Funktionen der Website unerlässlich sind. Wir verwenden auch Cookies von Drittanbietern, die uns helfen, Ihre Nutzung dieser Website zu analysieren und zu verstehen. Diese Cookies werden nur mit Ihrer Zustimmung in Ihrem Browser gespeichert. Sie haben auch die Möglichkeit, diese Cookies abzulehnen. Die Ablehnung einiger dieser Cookies kann jedoch Ihre Browser-Erfahrung beeinträchtigen.

Notwendige Cookies sind für das ordnungsgemäße Funktionieren der Website unbedingt erforderlich. Diese Cookies gewährleisten grundlegende Funktionalitäten und Sicherheitsmerkmale der Website, anonym.

Cookie

Dauer

Beschreibung

cookielawinfo-checkbox-functional

1 year

Das Cookie wird vom GDPR Cookie Consent Plugin gesetzt, um die Zustimmung des Nutzers für die Cookies in der Kategorie "Funktional" zu erfassen.

CookieLawInfoConsent

1 year

Speichert den Standard-Schaltflächenstatus der entsprechenden Kategorie und den Status der CCPA. Es funktioniert nur in Koordination mit dem primären Cookie.

Cookies, die für Analysen verwendet werden, helfen dabei, Daten zu sammeln, anhand derer Dienste nachvollziehen können, wie Nutzer mit einem bestimmten Dienst interagieren. Diese Erkenntnisse ermöglichen es den Diensten, sowohl Inhalte zu verbessern als auch bessere Funktionen zu entwickeln, die das Nutzererlebnis verbessern.

Cookie

Dauer

Beschreibung

_ga

2 years

Wird zur Unterscheidung von Benutzern verwendet.

_ga_*

2 years

Wird verwendet, um den Sitzungsstatus beizubehalten.

Google verwendet Cookies für Werbezwecke, darunter die Bereitstellung und Darstellung von Anzeigen, die Personalisierung von Anzeigen (abhängig von Ihren Anzeigeneinstellungen unter g.co/adsettings), die Begrenzung der Anzahl der Anzeigen, die einem Nutzer angezeigt werden, die Unterdrückung von Anzeigen, die Sie nicht mehr sehen möchten, und die Messung der Wirksamkeit von Anzeigen.

Cookie

Dauer

Beschreibung

_gcl_au

2 years

Das Cookie wird vom Google Tag Manager verwendet, um Conversions zu verfolgen und zu speichern.

Im Leben ist vieles unsicher, außer der Tod und die Steuern. Kapitalertragsteuer, Solidaritätszuschlag, Kirchensteuer, Schenkungssteuer, Erbschaftssteuer, Vorabpauschale: Gerade bei größeren Vermögen entsteht im klassischen Depot eine laufende steuerliche Belastung, die den Zins- und Zinseszins-Effekt spürbar reduziert. Die Frage lautet daher: Wie kann Vermögen strukturiert werden, damit Steuern nicht laufend Kapital entziehen – sondern möglichst lange im System arbeiten? Hier setzt die Private Wealth Police an.

Im Leben ist vieles unsicher, außer der Tod und die Steuern. Kapitalertragsteuer, Solidaritätszuschlag, Kirchensteuer, Schenkungssteuer, Erbschaftssteuer, Vorabpauschale: Gerade bei größeren Vermögen entsteht im klassischen Depot eine laufende steuerliche Belastung, die den Zins- und Zinseszins-Effekt spürbar reduziert. Die Frage lautet daher: Wie kann Vermögen strukturiert werden, damit Steuern nicht laufend Kapital entziehen – sondern möglichst lange im System arbeiten? Hier setzt die Private Wealth Police an.